ESPECIALISTA EN HARD DISCOUNT

DIRECTOR ESTRATÉGICO DE LA ASOCIACIÓN COLOMBIANA DE RETAIL - INNOVADOR https://colombiaretail.com/

Investigación y Consultoría / Asesoría estratégica en Marketing de Retail (igomeze@gmail.com) (igomeze@colombiaretail.com) (BLOG desde febrero de 2005).

Miembro de HISPANIC RETAIL CHAMBERS OF COMECCE, DISCOUNT RETAIL CONSULTING

Con información de Colombia, Latam y Descuento duro

Les voy a contar una novedad muy interesante y bastante desconocido. ZARA está testando una nueva solución pickup , que serían la nueva generación más avanzada de las torres de recogida pickup que está implantando Walmart en más de 500 tiendas de las que ya les he hablado en mis artículos.

FUENTE: businessinsider

La conexión es que ambos modelos de torres, o armarios de recogida, están desarrollada en Estonia por la empresa Cleveron. El modelo de terminal de recogida de paquetes de Zara se llama CleverFlex.

He estado investigando, y es un modelo fascinante. Mejor que el de Walmart.

La idea es integrar esta terminal en la tienda. Y puede incluir dentro más de 2,000 paquetes. En el vídeo se puede ver el proceso. Es realmente impresionante la velocidad de entrega de los paquetes.

Fuente: newsheadlines

CleverFlex es extensible. Es posible agregar módulos adicionales y ajustar la altura del terminal. Además, CleverFlex se puede integrar en la pared o la fachada. La ubicación de las consolas se puede cambiar y la cantidad de consolas es ajustable.

Aparte, y muy importante, CleverFlex puede predecir la actividad del usuario en base a datos pasados y optimizar su flujo de trabajo. Por ejemplo, CleverFlex es capaz de recordar las horas pico del tráfico de parcela y parcelas de posición para dejar estantes vacíos alrededor de la consola durante estos períodos.

El concepto es diferente: desde mi punto de vista es mucho más “estético” el modelo de Zara que el de Walmart. El hecho de que pueda integrarse en la tienda es un punto a su favor. Y encima tienen más capacidad y son más rápidas que las torres de recogida de Walmart.

Los de Arteijo parece que van a superar a los de Bentonville.

Supermercados Peruanos se consolida como líder del comercio minorista en Perú

Las ventas mismas tiendas de Supermercados Peruanos crecieron 3.9% en el tercer trimestre aumentando su Same Store Sales y el tráfico en tiendas.

La compañía peruana Supermercados Peruanos (SPSA) que maneja las marcas Plaza Vea, Vivanda y Mass, luego de un año difícil se ha consolidado como la compañía líder del canal de supermercados desplazando a Cencosud (Wong y Metro).

Al cierre del tercer trimestre del presente año, InRetail apunta que los ingresos de los supermercados crecieron S/82 millones, un 8.0% más que el mismo periodo del año anterior.

“A pesar de un entorno con el consumo lento, nuestra estrategia de ‘precios bajos todos los días’ (everyday low prices) continúa teniendo un efecto positivo en las ventas mismas tiendas y nuestro formato Mass ha tenido un desempeño en línea con lo esperado”, refiere el reporte de los estados financieros.

Dicha expansión en puntos de venta les ha permitido sumar 106 supermercados (Plaza Vea y Vivanda) y 125 tiendas Mass, los cuales sumado a la estrategia de precios les ha permitido posicionarse de cara al consumidor en el supermercadismo peruano.

Los principales factores que explican este resultado son el crecimiento en ventas mismas tiendas de 3.9%, el crecimiento en sala de ventas de supermercados de 12 mil m2 desde el tercer trimestre del 2016 (un incremento de 4.3%) y la apertura de 92 tiendas Mass.

Esto hizo la diferencia frente a la estrategia ‘high & low’ utilizado por Cencosud (descuentos y promociones), que exige al consumidor un mayor desembolso, por ese motivo, ahora el retailer chileno busca crecer a través de formatos express, venta a través de comercio electrónico y lanzamiento de marcas propias.

Supermercados Peruanos ha logrado este 2017 el reconocimiento como el mejor lugar para trabajar en el Perú en el ranking Great Place to Work (GPTW), el cual busca mediante encuestas anónimas hechas a sus colaboradores y la evaluación de las prácticas de gestión humana, dar a conocer las mejores empresas para trabajar en el Perú.

“Supermercados Peruanos se distingue por la pasión y fuerza de su equipo humano, compuesto por 15,000 colaboradores que, trabajando con compromiso, viene consiguiendo resultados extraordinarios. Consideramos que esta premiación es un gran logro de todo el equipo”, indicó Juan Carlos Vallejo, CEO de Supermercados Peruanos.

La empresa peruana viene participando hace diez años en el prestigioso ranking, y este año ha logrado superar 5 puestos en el ranking, pasando del puesto seis al puesto uno.

Hoy hablamos con José Manuel Bouzón, Socio-Director de Bouzón Consultores, para analizar la transformación del Retail en los canales online y offline.

Empezamos valorando el contexto actual del sector retail

Actualmente el sector Retail se enfrenta a un contexto cada vez más complejo y con un dinamismo que está provocando que las innovaciones digitales desencadenen una transformación acelerada en las empresas de Retail. Debido a esta complejidad el proceso de transformación requiere aplicar estrategias y planes de acción que permitan aprovechar las distintas sinergias que, por ejemplo, se dan en la onnicalnalidad, integrando los canales offline y online para poder llegar al cliente donde él esté. Cabe destacar que actualmente existen dos universos bien distintos dentro del panorama Retail, por un lado estarían las grandes empresas, mucho más dinámicas y actualizándose rápidamente a estas nuevas tendencias de los consumidores y, por otro, las tiendas tradicionales que se mueven a un ritmo mucho más lento y que corren un serio riesgo de permanencia en el mercado.

¿Desaparecerá la tienda tradicional/offline?

La tienda física sigue siendo, de momento, la preferida de los consumidores españoles, si bien el canal offline presenta un % de crecimiento año a año que hará que la tienda física, como ya hemos comentado, sufra cambios en su gestión para adaptarla a estos nuevos hábitos de los consumidores, y no solo en medios tecnológicos, sino especializándose y mejorando la experiencia de compra.

¿Cuáles son sus defectos y virtudes frente a la tienda online?

Entre sus defectos podemos enumerar el concepto precio, ya que no consigue reducir sus costes al nivel de la tienda online, si bien es cierto que el concepto precio como tal, tiene cada vez menor peso, ya que este suele estar totalmente unido a otros conceptos como el servicio, la experiencia de compra, etc. Otra de las desventajas son los horarios, mientras en la tienda física somos totalmente cautivos de los horarios comerciales habituales, en la tienda online disponemos de un horario 24 h. También se debe pensar, que nuestros potenciales clientes ya no solo provienen de nuestro entorno más próximo, sino que tienen un mayor alcance. Por el contrario la tienda física ofrece al consumidor la posibilidad de ver, tocar y probar antes de cerrar la operación de compra, así como la proximidad y la atención personalizada y tendrán que dejar de despachar para convertirse en verdaderos asesores de sus clientes y transmisores de experiencias únicas.

¿Cuál es la mayor problemática o debilidad a la que la tienda tradicional tiene que hacer frente?

La implementación de tecnología. Las tiendas físicas deben de contar con variedad de herramientas tecnológicas de última generación que le permitan una mayor experiencia en el acto de compra. Recientes estudios demuestran que los consumidores demandan en mayor media en las tiendas físicas las Tablets,probadores virtuales, tarjetas contactless, app móvil de “escaneo y compra” que permita añadir objetos a la cesta a medida que se hace el recorrido por la tienda. A todo ello habrá que sumar los valores del modelo de negocio y la experiencia de marca, que serán determinantes.

En el contexto actual, ¿qué papel juega la tecnología en retail?

España se encuentra entre uno de los países con mayor penetración de smartphones de Europa, si bien, la compra en la red está por debajo de la media mundial pero la familiaridad de uso ha sentado las bases para un crecimiento en este tipo de compra, que cada año tiene importantes crecimientos en relación al anterior. La omnicanalidad se adivina como un importante elemento en el actual sector Retail, lo que provocará que el consumidor pueda aprovechar todos los canales de compra existentes de la manera y en el momento que el crea oportuno.

Las tiendas físicas deben de contar con variedad de herramientas tecnológicas de última generación que le permitan una mayor experiencia en el acto de compra.

Destaca una tecnología o innovación actual que creas que está marcando tendencia.

Desde mi punto de vista la innovación que más relevancia tiene actualmente es la capacidad de interactuar entre los consumidores y las marcas de retail a través de las redes sociales y en las que el cliente adquiere un papel totalmente protagonista. Luego estarían las distintas formas de pago, la seguridad en el tratamiento de los datos, el Big Data, etc.

¿Qué hace falta para que una tienda funcione? ¿existe alguna receta mágica?

La primera clave es ser distintos a…, ofrecer algo innovador, asesorando al cliente en vez de venderle y añadir valor a cada uno de los procesos de venta que desarrollemos. Luego tendríamos otras muchas variantes como pueden ser la ubicación dónde, desgraciadamente, sigue primando el precio del alquiler, sin tener en cuenta el peso que este tendría sobre las ventas, conocer muy bien el perfil al que nos dirigimos y el desarrollo de un Mix de productos ajustado a estos perfiles, la experiencia de compra, etc., y como no contar con un equipo identificado con la marca de la empresa y sus valores ya que ellos son la clave del éxito

¿Cómo se consigue fidelizar al cliente?

Siendo singular y cubriendo sus expectativas en las experiencias de compra o uso del producto.

¿Cómo ves el futuro del retail?

El desarrollo del mundo offline y online fijará las nuevas pautas del desarrollo del Retail, teniendo siempre presente que quién determinará su éxito será el consumidor. Por mucha tecnología que se desarrolle si el consumidor entiende que no le añade valor, no será posible implementarla en ninguno de los canales. El reto estará en captar las tendencias y deseos de los consumidores para poder adaptarnos continuamente a ellos, lo que llevará a un escenario muy cambiante y con una fecha de caducidad breve en todos sus desarrollos.

Y para terminar, una opinión ¿qué te parece nuestra herramienta de analítica Flame?

Una herramienta básica para el desarrollo y gestión del punto de venta, ayudándonos a tomar decisiones basadas en datos y no en impresiones.

El 2017 se convertirá en unos de los años más difíciles para la economía y en especial para el comercio. La economía, que tuvo durante el periodo 2009 – 2013 una expansión del 4.2%, ha mantenido una baja al 2.9% en el periodo 2014- 2017, teniendo el comportamiento más bajo de los últimos 8 años en 2017 donde se espera alcance el 1.8%.

Por su parte el comercio ha estado más golpeado que la propia economía, en efecto el sector creció en el periodo 2009-2013 a una tasa promedio del 3.9%, disminuyendo dicho crecimiento en el periodo 2014-2017 al 2.7%, siendo la expectativa del cierre de 2017 el más bajo también de los últimos años situándose en el 0,3%.

Los factores más determinantes de este comportamiento, han sido la reforma tributaria que subió tres puntos el IVA, la polarización política que ha vivido el país en el último año por la implementación de los acuerdos de paz con las Farc y los escándalos de corrupción, todos aspectos son aquellos que han deteriorado el clima económico.

Entre los comerciantes rondó, durante todo el año un marcado pesimismo, en especial por la caída del consumo de los hogares que representa entre un 65 al 70% del PIB, el consumo de hogares es muy importante en la economía porque es el objetivo final de la producción. El hecho de que se haga más mercado, se compre más ropa, se pague más arriendo e invierta más en educación o salud, dice mucho más de la situación económica de un país. Colombia, venía creciendo a una tasa del 4.2% en el periodo 2009 -2013, bajo a un crecimiento de 3.1% en los últimos 4 años, y se espera llegar en 2017 a un escaso 2%.

El hecho de que se haga más mercado, se compre más ropa, se pague más arriendo e invierta más en educación o salud, dice mucho más de la situación económica de un país. Colombia, venía creciendo a una tasa del 4.2% en el periodo 2009 -2013, bajo a un crecimiento de 3.1% en los últimos 4 años, y se espera llegar en 2017 a un escaso 2%. El índice de confianza del consumidor sigue en terreno negativo.

La confianza del consumidor es un indicador económico, que mide el grado de optimismo, que los consumidores sienten sobre el estado general de la economía y sobre su situación financiera personal, los cuales impulsan su propensión a consumir bienes y servicios. Este índice de confianza del consumidor desde finales del 2015, se sitúa en terrenos negativos alcanzando en el mes de octubre del presente año un -10.6%.

Como se observa el año 2017, se “rajó” en materia económica. La recuperación del comercio, depende en gran parte de la confianza y el gasto de los hogares y como se observa los resultados fueron los más bajos desde 2010. Para algunos analistas, en el 2017 se tocó fondo y se espera que el próximo año con unas tasas de interés bajas, una inflación controlada y la certidumbre de unas elecciones presidenciales marcaran un futuro mucho mejor que el actual, esperando un crecimiento económico entre un 2.4 y un 3%.

Leo esta semana en un artículo de una revista especializada en el retail que hay una NUEVA TENDENCIA que nos lleva a la automatización total de las tiendas. Walmart, Tesco, Carrefour, Amazon, Alibaba…. anhelan un mundo donde las tiendas estén totalmente automatizadas. Tiendas nutridas de máquinas que nos entreguen los productos y alimentos que precisamos. Tiendas con aparatos circulando por los pasillos mientras escanean las estanterías para evitar rupturas de stocks. Tiendas sin cajas de cobro. Tiendas con pantallas donde nos expliquen todas las características técnicas de un producto. La búsqueda de la tienda perfectamente perfecta y el asesinato de las partes burocráticas de nuestras compras. Tiendas deshumanizadamente maravillosas, edificadas para glorificar las experiencias de compras de los humanos consumidores. Leo que esta nueva corriente hace que vayamos seguro hacia el casi cien por cien de tiendas sin empleados.

En agosto escribí sobre el personaje más grande de todos los tiempos en el Retail: Clarence Saunders. Absurdamente olvidado, e ignorado, durante décadas por los periódicos en lengua castellana. Por suerte, desde septiembre ha aparecido algún artículo sobre el que fue el padre del retail moderno .

Rescato a Saunder, porque escribir de la automatización de las tiendas como de una “nueva tendencia”, es sencillamente desconocer la historia del Retail.

Desconocer la historia es renunciar a conocer lo que puede pasar en el futuro.

El futuro empezó hace mucho. En el retail se lleva 122 años intentando automatizar, total o parcialmente, las tiendas.

Imaginen que hoy estamos en un día de 1895. Oscar Wilde estrena su obra teatral ” La importancia de llamarse Ernesto”. Cuba, Puerto Rico, Filipinas, las Palaos, las Marianas, y las Carolinas son territorios insulares de España. El 19 de marzo de ese año, 33 espectadores asisten a la Société d’Encouragement à l’Industrie Nacional en París , donde los hermanos Lumière proyectan la primera película cinematográfica de la historia del cine: “La salida de los obreros de la fábrica de Lyon”. Estamos en Berlín, Alemania. Se abre un restaurante llamado Quisisana. Se trata un restaurante de alta tecnología donde hay máquinas expendedoras de alimentos. Fue un éxito. Una experiencia de compra inédita. De aquello hace 122 años.

Quisisana . Berlin. Imagen tomada en 1897

Quisisana era una empresa que abrió el primer restaurante automático del mundo en 1895. También fabricó equipos y máquinas automáticas. A lo lejos, muy a lo lejos, desde el Highgate Cementery de Londres, desde donde lleva 12 años enterrado Carlos Marx, frunce el cejo y barrunta que aquello es el fin del empleo proletario. Pero sucedió que no sucedió el fin del trabajo en la restauración con aquella apuesta por la automatización.

Unos años después, en 1902, se abré en Estados unidos el primer restaurante/cafetería autónomo. Una firma mítica: Horn & Hardart. Tan tristemente desconocidoa por aquí como la mítica cadena de tiendas Piggly Wiggly (cuyo fundador fue Saunders). Horn & Hardart es una cadena de tiendas capital para entender el Retail pasado, presente y futuro. Intenten buscar una decena de artículos sobre ella en castellano….

Este tipo de tiendas automatizadas, no fue algo absolutamente excepcional, por ejemplo en Europa se abrieron en varios países:

Esta tienda es en Estocolmo. 1905. Fuente: pix

La primera vez que supe de Horn & Hardart, fue a través de una de mis pasiones: el cine. Joan Crawford, una de mis actrices preferidas, entra en un restaurante en la gran película Sadie McKee (traducida en España como “Así ama una mujer”), estrenada en 1934 (hace casi 84 años). Aquel restaurante que aparece es un Horn&Hardart.

Fuente: youtube

Incluso en algunas películas de cine mudo, grabadas hace un siglo, ya aparecen los restaurantes automatizados de Horn&Hardart.

Hace 115 años Joseph Horn and Frank Hardart, abrieron los primeros negocios automatizados del Retail norteamericano en Philadelphia, y en Pennsylvania usando equipos Quisiana y replicando su concepto de tienda. Horn&Hardart fue un puñetazo en el estómago de los retailers ortodoxos. Como lo fue la cadena Piggly Wiggly. Esos tipos supieron bucear en el subconsciente de los consumidores norteamericanos, presentir lo que necesitan y ofrecérselo. Si usted acude a los periódicos de la época, comprobará que tanto Piggly Wiggly como Horn & Hardart argumentan para justificar sus nuevos negocios disruptivos: compra inteligente, ahorro de tiempo, conveniencia y valor diferencial.

En mis artículos, conferencias y clases, argumento últimamente que el Retail ha cambiado más en 700 u 800 días que en tres décadas. Y es verdad. Pero todos estos cambios que contemplamos ahora se iniciaron hace más de un siglo. Pero sucede que han aparecido nuevos actores absolutamente disruptivos y se ha globalizado una “urgencia” por la innovación, un pánico telúrico a mantener los estándares . Y de pronto todo se torna veloz.

Fuente: Card Cow.

El primer Horn & Hardart que abrió sus puertas en Nueva York fue en1912. Fue su “flagship” de la época. Los habitantes de La Gran Manzana, estaban a 17 años de la Gran Depresión, era el año en que se hundió el Titanic, y las sufragistas hacían manifestaciones en la 5th avenida.

Los períodicos de la época ya lo anunciaban:

Un anuncio de la edición del 2 de julio de 1912 de The New York Times, decía: “New Method of Lunching “¡Intentalo! ¡Te gustará! .

Horn & Hardart era un nuevo concepto de tienda. Más moderno, más cosmopolita, más atractivo. Ir a Horn & Hardart era cool. No se trataba de precio, era cuestión de ser diferente. Y encima eran baratos. Diferentes y baratos, la combinación mítica. Siempre estaban lleno: los clientes introducían sus fichas en máquinas expendedoras, y futurísticamente aparecían platos de carne, pasta o tartas. Atrás de las máquinas, alguien cocinaba y emplataba las comidas. Y si querías un café, simplemente tenías que echar otra moneda a otra máquina, girar una pestaña y el café se vertía sobre tu vaso. Increíble….

Horn & Hardart fue un absoluto éxito, y en pocos años, sus creadores, Joseph Horn y Frank Hardart habían abierto más de cien nuevos restaurantes. Eran los disruptores de su época. Y no acabaron con nada, crearon algo nuevo, algo que convivió con lo que había. Y no fueron ellos, ni Piggly Wiggly quienes asesinaron el Retail tradicional norteamericano. El responsable del primer Retail apocalypse, que cerró oledas de tiendas, fue la Gran Depresión del 29.

Horn & Hardart es pura historia del Retail. Su imagen, vanguardia, diferencial, divertida, creó tendencia y fue el comienzo de muchas de las cosas que sucedieron después.

Hace un siglo, Horn & Hardart ignauguró su futurístico restaurante en Times Square y los consumidores se maravillaron ante tanta alta tecnología. Y les gustó la idea del autoservicio, porque era diferencial. Gigantescas máquinas expendedoras con filas y filas de compartimentos con ventanas (que se asemeja a cajas de correos con fachada de vidrio), albergaban docenas de ofertas gastronómicas. Echabas una moneda, girabas una pestaña y aparecía un suculento plato. Gratificación instantánea. Habían muerto las esperas. Se trataba de entregar algo que querías de forma inmediata. Y podías sentarte donde tú decidieras. Eran los gérmenes de inicio de la era de la comida rápida.

Detrás de las máquinas, había una cocina invisible desde donde se cocinaban los platos que se introducían en las máquinas. Unos trabajadores, también invisibles, iban rellenando los compartimentos vacíos como por arte de magia. El modelo era eficiente y ahorraba en costes estructurales, pues se necesitaba mucho menos personal. Y a la vez, los clientes, lejos de ver ese ahorro en personal como algo que minimizaba la excelencia en la atención al cliente, estaban encantados ante tanta novedad.

Hay una ciudad que está vinculada de por vida a Horn & Hardart. Y esa ciudad es Nueva York. Estas tiendas eran un lugar de moda, para ser visto, y para sentirse diferente. Horn & Hardart era parte del “american way of life”.

La velocidad y la eficiencia de los Horn & Hardart fueron una bendición para los trabajadores de las ciudades donde estaban ya que les ahorraba tiempo, y encima eran platos de calidad y a un buen precio. No tenían competencia. Qué importaba no tener camareros que te atendieran, si te ahorrabas tiempo.

Como pueden imaginarse, esta nueva opción fue bendecida y también muy criticada. El famoso escritor y crítico de teatro, James Huneker escribe en el The New York Times en 1914: “El número de infiernos baratos de comida rápida es espantoso. Comer y beber están entrando rápidamente en la categoría de las bellas artes perdidas. Los jóvenes de hoy en día no son epicúreos … Tienen demasiada prisa “.

En 1924, Horn & Hardart utilizaba eslóganes publicitarios como “Menos trabajo para la madre“. Popularizaron la noción de comida “para llevar” fácilmente servida como un equivalente a las comidas “caseras”.

A la muerte de Horn en 1941, tenían 157 tiendas Retail (donde vendían café y platos de comida para llevar) y restaurantes en las áreas de Filadelfia y Nueva York, y atendía a 500,000 clientes por día.

Fuente: Instagram

En su apogeo, Horn & Hardart era la cadena de restaurantes más grande del mundo, alimentando cada día a unas 800,000 personas. Horn & Hardart es un ícono del Retail de todos los tiempos. Fueron el primer intento de la industria de restaurantes de emular las líneas de montaje de las industrias pesadas.

Y aunque hoy hablemos de la automatización de las tiendas como algo ultramoderno, es algo que llevamos viendo más de un siglo, siempre intentando perfeccionar el modelo, hacerlo más autónomo, rápido y experiencial para los clientes.

Horn & Hardart Automats tenía una estricta política de alimentos frescos. No se podía dejar ningún alimento durante la noche en ninguno de sus restaurantes, ni en sus tiendas. Después de la hora de cierre, todos los días, los camiones Horn & Hardart llevaban comida excedente a las tiendas de “One day “, ubicadas en vecindarios de bajos ingresos, que vendían estos artículos a precios reducidos. También es eso fueron pioneros. Segundas marcas de tiendas para rentabilizar el negocio y dar salida a los excedentes que no cumplían los estándares de la primera marca.

En Horn & Hardart eran estrictísimos con los controles de calidad, algo insólito en la época. Tenían libros de normas internas que tenían que ser completamente seguidos por los gerentes y se establecía, por ejemplo, la cantidad de veces que los empleados debían limpiar las mesas todos los días.

Diariamente, los fundadores Horn y Hardart y otros ejecutivos almorzaban juntos en la mesa de muestras para probar la calidad y la uniformidad de los platos que se ofrecían a los clientes, y para testar nuevas sugerencias.

El café de Horn & Hardart pronto cogió fama de ser el mejor de Nueva York. En su apogeo en la década de 1950, vendieron más de 90 millones de tazas de café al año. Y desde 1912 a 1950 (38 años ) el precio no subió. Algo con lo que no se podía competir.

Horn & Hardart postcard, circa 1930s

Horn & Hardart se perfeccionó en la década de 1940 . Por ejemplo, se simplificó el sistema de pago: hasta ese momento los clientes tenían que cambiar sus billetes por fichas de plástico que se introducían en las máquinas, ahora los clientes simplemente entraban en el restaurante, tomaban una bandeja y seleccionaban las comidas que deseaban, para lo cual solo tenían que introducir una moneda en el receptáculo que había al lado del artículo y presionar un botón. El sistema de pago se integró en la experiencia de compra. ¿Les viene a la cabeza Uber?

Fuente: trademania

Fuente: Smoking Nun

Horn&Hardart fue una de esas empresas que pasan a ser parte de una ciudad. Y muchas peliculas escogieron sus tiendas o restaurantes para reflejar el lado más moderno de Nueva York.Fantástica la escena de Doris Day en “That Touch of Mink” (1962), en la que actuaba junto a Cary Grant.

Fuente: trademanía

Pero el modelo se agotó. De nuevo, los procesos de destrucción creativa, tan magníficamente explicados por Schumpeter hace décadas: nuevos modelos de negocios que destruye otros ya existentes y dominantes en el mercado. Siempre ha sucedido. Y le sucederá a Amazon a Alibaba, a Apple… En los sesenta aparecieron las grandes cadenas de hamburgueserías, y Horn & Hardart fue decayendo y acabó cerrando en 1991. Su último local en Nueva York. Un nuevo concepto del fast food se había impuesto

En ese mismo artículo del que les hablo, se menciona a las tiendas sin líneas de cajeros como algo hipermoderno . Pero esto de la búsqueda de la automatización también en las formas de pago con el objetivo, entre otras cosas, de ahorrar tiempo a los clientes, es muy viejo. El primer sistema de autopago (Self Checkout) fue instalado en un supermercado en 1992 en Price Chopper Supermarkets en Clifton Park, Nueva York. Hace más de un cuarto de siglo. El sistema fue inventado por el Dr. Howard Schneider.

Pero mucho antes, en 1954, hace más de 6 décadas, los supermercados Meijer hacen también historia en el retail e incorporan, en sus líneas de cajas registradoras, cintas transportadoras automáticas para que los clientes pongan los productos y todo fluya más rápido, de tal suerte que se economice el tiempo de espera. ¿Han visto alguna vez algo parecido en un supermercado?

Pero quizá el modelo de tienda más disruptivo de todos los tiempos, desde el punto de vista de la automatización fue Keedoozle de la cual ya les hablé en mi artículo “el hombre que cambió la historia del Retail”

“Ahora que Wal- Mart, Alibaba, Amazon, Tesco, Auchan…. Etc, testan tecnologías que les conduzcan a las tiendas totalmente automatizadas, Saunders abrió hace 8 décadas una cadena de tiendas llamadas Keedoozle. Concretamente en 1937.

Ahora que hablamos todos de la tienda del futuro, totalmente automatizada, un tipo llamado Saunder la abrió hace 80 años.”. Un modelo de tienda mítico y absolutamente necesario para entender el futuro. Y , desde mi punto de vista, absurdamente exiliado de los artículos y comentarios de algunos foros del Retail.

El artículo de esa revista especializada también hablaba de conveniencia. Y situaba el origen de la conveniencia en las máquinas expendedoras.

Discutible.

Pero lo más preocupante era que indicaba que las máquinas expendedoras era “algo que nació y se desarrolló en la mitad del siglo pasado”. Miren, la primera máquina expendedora se creo en 1888, hace casi 140 años. La comercializó la Thomas Adams Gum y se instalaron en las plataformas elevadas del metro en la ciudad de Nueva York . Vendían chicles de Tutti-Fruiti.

Fuente: Steeme

La búsqueda de la automatización en las procesos de ventas en el Retail es algo muy viejo. Llevamos más de un siglo buscando soluciones perfectas. Y siempre ha sucedido, y sucederá, lo mismo : al final decidirá el consumidor. Seguirá habiendo tiendas de barrio atendidas por el tendero de toda la vida, y tiendas ultramodernas. Apuesten por ello. Y la mayoría de las tiendas en el 2030 no serán, como decía ese artículo, absolutamente automatizadas. … No ,no lo serán, como no fue el mundo en 1984 tal como intuyó que sería George Orwel.

Las transacciones digitales han crecido en popularidad, del total de estas compras, $7,1 billones corresponden a comercio electrónico

Laura Fernanda Bolaños R. - lbolaños@larepublica.com.co

Las largas filas y gran cantidad de personas en los centros comerciales pasaron a ser cosa del pasado durante esta temporada, pues las transacciones digitales han crecido en popularidad, del total de estas compras, $7,1 billones corresponden a comercio electrónico según el más reciente estudio presentado por el Observatorio de eCommerce.

Esto ha hecho que plataformas online ofrezcan a los usuarios descuentos hasta de 75% para dar la oportunidad de ahorrar y al mismo tiempo incrementar ventas. Juntoz.com.co, según su country manager, Juliana Lucena, por ejemplo con la sección especializada de Juntoz Outlet en la que ofrecen desde celulares, PlayStation y elementos para el hogar, tienen proyectado un crecimiento de 30% durante esta temporada con esta tienda.

Otra de las páginas a la que puede acceder para ahorrar y acceder a más productos es Linio, que tiene como propósito en esta temporada devolver “$100.000 por compras de $300.000 o más, a quienes adquieran sus regalos de Navidad en la página linio.com.co con las tarjetas de crédito Visa, dicho cashback lo podrán redimir en enero”, afirmó Diego Navarro, gerente general de la plataforma online.

LOS CONTRASTES

DIEGO NAVARROGERENTE GENERAL DE LINIO COLOMBIA

“Durante estos días devolveremos $100.000 por compras de $300.000 o más, a quienes adquieran sus regalos con tarjetas Visa”.

Si quiere tener varias opciones para escoger los regalos de Navidad, otras plataformas que se están enfocando en el formato outlet son Dafiti, Adidas Outlet, Mango Outlet, Geelbe, Mercado Libre o Falabella.com con productos como neveras y lavadoras con 30% de descuento, juguetería con promociones entre 30% y 40%, gafas de sol con 67% de descuento, joyería hasta con 67% de promoción y otros artículos como relojes y ropa.

Juntoz.com con portal outlet

Esta plataforma que funciona como un centro comercial online, en la que reciben más de 6.000 órdenes mensuales, ofrece a sus clientes una sección especializada en descuentos, en la que se puede encontrar productos como un iPhone 8 por $2,6 millones, un Sony Xperia XA1 por $769.990, el modelo Samsung Galaxy Note 8 con un descuento de 9%, por lo que queda en $2,9 millones. Según Lucena tener varios portales ofrece variedad y mejores precios.

Adidas outlet y sus Cyber Ofertas

Apuntando a aquellos clientes que prefieren comprar los regalos de Navidad desde su computador, la marca de ropa y accesorios deportivos Adidas destinó una sección especial en su página web para la llamada Cyber Santa. En esta sección de la plataforma los clientes pueden acceder a descuentos de hasta 60% en productos como camisetas oficiales de diferentes equipos de fútbol, tenis modelo Gazelle con 60% de descuento y otro tipo de ropa deportiva.

Con el objetivo de llegar a más usuarios la plataforma de compras virtuales Linio habilitó la página www.linio.com.co/cm/productos-toppara que quienes compren reciban sus productos en dos días hábiles. Como afirmó su gerente no solo tendrán descuentos y regalos para aquellos clientes que paguen con tarjetas Visa, Davivienda y Linio Colpatria, sino también aquellos nuevos clientes tendrán 15% de descuento al introducir un código especial.

Dafiti apuesta por los deportes

La plataforma Dafiti en su sección especializada de ofertas tiene productos como tenis Levi’s a $101.900, reloj Technomarine por $629.900, entre otros. John Urbano, subgerente de compras de deportes de la plataforma, afirmó que “los descuentos van del 10% al 75% y dependen de la antigüedad del producto y existencias. Dentro de las categorías nuevas que ofrecen ropa y accesorios, la que tiene mayor oferta es deportes con 65% de participación”.

Mango y su formato virtual

Para los amantes de esta marca que no quieren hacer grandes filas para comprar ropa, accesorios o zapatos en descuento, la marca Mango ofrece en su página de internet la posibilidad de comprar productos como chaquetas, faldas, pantalones y otros con descuentos entre 10% y 40%. Por ejemplo, los clientes podrán encontrar jerseys por $99.900, chaquetas por $199.900, parkas por $349.900, camisetas por $69.900 y vestidos por $99.900.

Geelbe, el outlet privado de moda

Esta tienda virtual, especializada en los descuentos de las mejores marcas para hombre, mujer, niño y hogar, permite que sus clientes puedan escoger diferentes productos con descuentos desde 29%. En Geelbe los clientes encontrarán relojes Lacoste con 43% de descuento, ropa Puntazul con 50% de descuento, gafas de sol Vogue con descuento hasta de 67%, relojes Voceroy para hombre con 40% de descuento y limpieza para carro con 75%.

Falabella con ofertas online

Aunque este retail usualmente ofrece descuentos dentro de su plataforma de ventas online, durante esta temporada aumenta la cantidad de ofertas para apoyar su crecimiento en ventas. Por eso, dentro de la lista de los regalos más pedidos están drones de luz que tienen 40% de descuento, Nintendo Switch con 35% de descuento, Luna patines Soy con 30% de descuento y la camiseta de la Selección Colombia. Sin embargo, estos no son los únicos descuentos pues también ofrecen dentro de la página 30% de descuento en lavadoras y neveras, 40% en algunos televisores y juguetes con 40%.

Mercado Libre y las ofertas semanales

Con descuentos entre 25% y 48% esta plataforma argentina de compras y ventas online ofrece en primera instancia las ofertas más importantes de la semana, entre las que están productos como celulares Xiomi, portátiles Dell, máquinas de ejercicios, sistemas de sonido y bicicletas todo terreno. Los precios de estos elementos pueden oscilar entre $167.800, $679.900, $999.900, $1,2 millones o $2,5 millones. Y para ahorrar hay alianzas para el pago con tarjetas.

Jueves, 14 de diciembre de 2017

Estudio de 63 países.

Heidy Monterrosa - hmonterrosa@larepublica.com.co

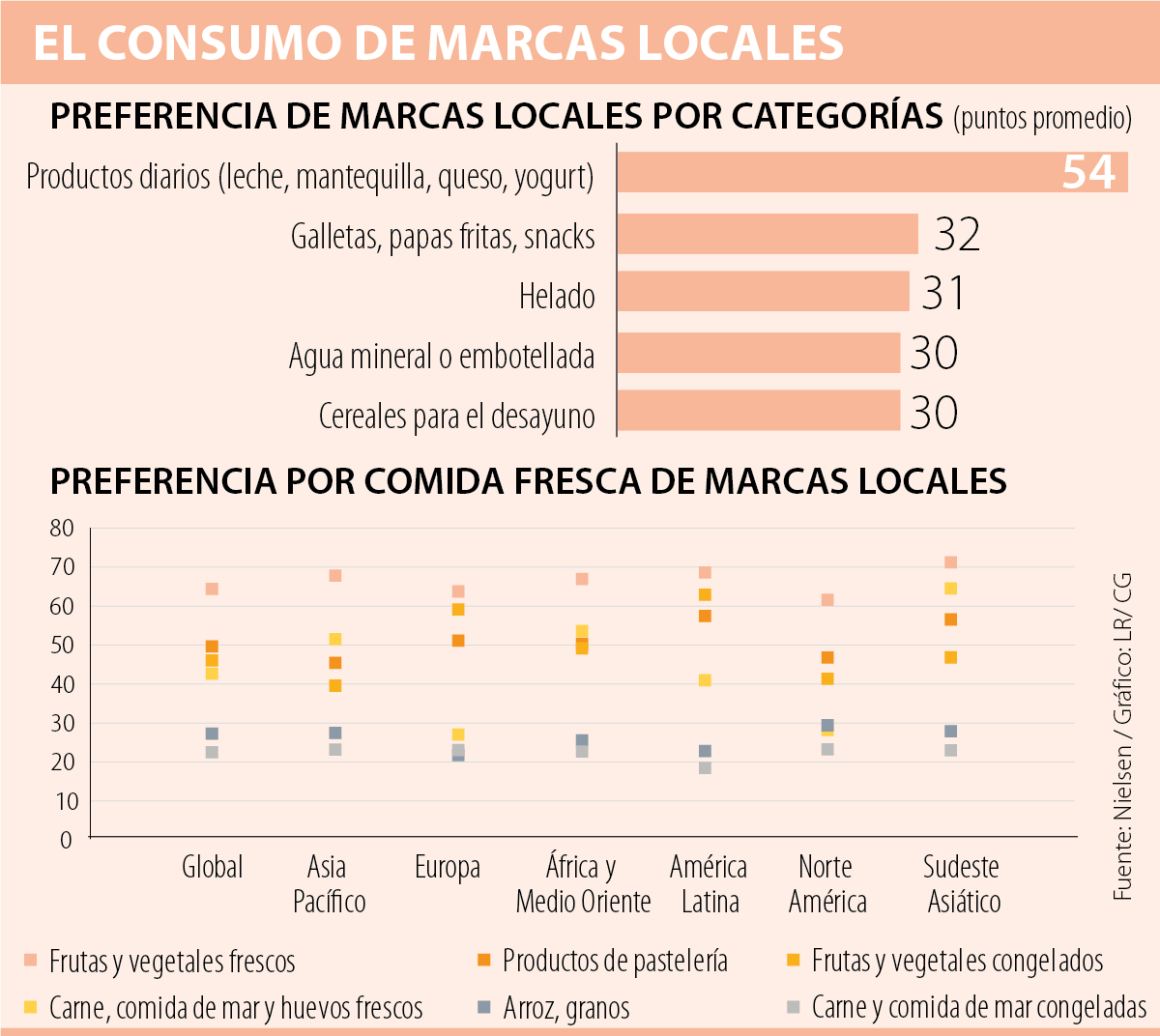

Como consecuencia de la globalización, en general, los consumidores prefieren cada vez más los productos de marcas globales que los de marcas locales. A esta conclusión se llegó en el informe “Made in matters… or does it?”, realizado por la empresa Nielsen, especializada en hacer estudios de mercados y consumidores.

En el reporte, que está basado en los resultados de una encuesta online hecha en 63 países, también se encontró que las marcas locales siguen siendo las preferidas cuando se trata de productos frescos. Sin embargo, resaltan que ya existen algunas excepciones.

De los encuestados, 66% dijo que preferían comprar frutas y verduras en el mercado local. Mientras que en el caso de otros productos que se pueden comprar frescos, los porcentajes de quienes compran en el mercado local son un poco menores. Así sucede con la carne, la comida de mar y los huevos (48%), y con el arroz y los granos (43%).

También hay que señalar que en el caso de verduras y frutas congeladas, solo 27% de los encuestados prefiere comprarlas en mercados de barrio, que en supermercados. Así mismo, a 23% de las personas que participaron en la encuesta les gusta más comprar carne y comida de mar congelada en el mercado local que en almacenes de grandes superficies.

Para Raúl Ávila, experto en empresas, no es de extrañar que los consumidores prefieran marcas de otros países, pues con la globalización existen más opciones y las personas no se deben limitar únicamente a lo que esté disponible por proximidad, sino que pueden analizar qué es lo que más les conviene de acuerdo a otras variables como calidad y precio.

“Estas marcas globales tienen mayor penetración y posicionamiento, porque invierten grandes sumas en publicidad y mercadeo. Al final esto afecta la demanda”, señaló el experto.

En productos de aseo, los consumidores encuestados prefieren ampliamente las marcas globales. De hecho, solo alrededor de uno de cada cinco consumidores prefiriere utilizar un producto para lavar la ropa o para limpiar la casa que sea de una marca local.

LOS CONTRASTES

RAÚL ÁVILAEXPERTO EN EMPRESAS

“La globalización permitió que se conocieran más marcas y si estas son globales es porque han invertido en posicionamiento y calidad”.

En productos de cuidado personal y belleza, la mayoría de los encuestados también prefiere las marcas globales sobre las locales. Así es el caso de los productos capilares (81%), de cuidado oral (82%), de cuidado de la piel (84%) y de cuidado corporal (84%).

Finalmente, Ávila concluye que si las marcas locales quieren competir con las globales, tendrán que invertir en publicidad, calidad e innovación.

El consumo que viene: las marcas propias ganan las góndolas de los supermercados

De la mano de una política de precios agresiva y de las facilidades para importar, las principales cadenas están apostando a vencer los prejuicios de los clientes locales y potenciar el desarrollo de sus líneas propias de productos

Uno de los lanzamientos más exitosos en consumo masivo del año que está terminando en realidad no es de 2017. Se trata de las papas fritas de tubo de la marca propia de Día% que la cadena de supermercados presentó sin hacer mucho ruido en octubre de 2016, pero cuya demanda se disparó a partir de mitad del año. Como sucedió hace cinco años con las galletitas Toddy, las papas que Día% empezó a importar desde Canadá con su marca se convirtieron en un éxito inesperado de la mano de una campaña de marketing espontánea de los consumidores en las redes sociales que encontraron en el producto una alternativa mucho menos glamorosa, pero a la mitad de precio que las aspiracionales Pringles.

En el sector confían en que el fenómeno de las papas de tubo de Día% puede convertirse en la punta de lanza de un cambio en la percepción de los consumidores argentinos que por una mezcla de necesidad y conveniencia empiezan a ver en las marcas propias de los supermercados -también conocidas como marcas blancas- una opción de compra inteligente.

Si bien todavía su participación a nivel nacional no sufrió grandes cambios, en las principales cadenas se entusiasman con la performance de los últimos doce meses de las marcas propias en sus propios locales en detrimento no sólo de las llamadas marcas primer precio (un eufemismo en la jerga supermercadista para identificar a los productos más baratos de las góndolas) sino también de las líderes.

"Las marcas propias siguen estando muy lejos de los niveles de Europa, aunque en las grandes cadenas tuvieron un crecimiento importante y en los hipermercados su participación llega al 7% mientras que en los hard discounts trepa al 34%. El principal motor es el precio. No hay que perder de vista que en los últimos doce meses este tipo de productos acumularon en promedio una suba del 12% contra el 25% que registraron las líderes", destacó Juan Manuel Primbas, director general de la consultora Kantar.

La idea de que el contexto es más favorable para el desarrollo de las marcas propias es confirmada por otros analistas de consumo masivo. "Las marcas propias son, en principio, una solución a un mercado con una economía inestable", señaló Gustavo Chiocconi, socio de Flamel, una consultora de estrategia y diseño. "Si bien hay algunas categorías que son más permeables que otras, el consumidor hoy no tiene tantos prejuicios como antes. La imagen de la empresa se refleja mucho en la percepción de esa marca y esto puede llevar a que el consumidor las termine adoptando, siempre y cuando la ecuación precio/calidad sea favorable".

A continuación las cinco razones que explican el crecimiento de las marcas propias en las góndolas de los supermercados argentinos. La vuelta de los importados

En el histórico enfrentamiento entre proveedores y supermercados, los últimos reconocen que el fin del corralito para importar se tradujo en una ventaja para las grandes cadenas que ahora tienen más facilidades para poder desarrollar marcas propias sin depender de una negociación con los fabricantes locales. El mejor ejemplo son las papas de tubo de Día% que son fabricadas a facón por Super-Puffs Snacks, una firma canadiense especializada en el desarrollo de marcas para terceros .

"Hay un fuerte crecimiento de las marcas propias y en nuestro caso duplicamos el crecimiento del resto de las marcas el último mes", asegura Marina Oliver, gerenta de marcas propias de la división de supermercados de Cencosud Argentina, la dueña de las cadenas Jumbo, Disco y VEA. "Esto se debe en parte a nuevos lanzamientos de productos, presencia en categorías más importantes y un programa construido sobre la «calidad y conveniencia» hace años, nuestro consumidor confía en la marca y nos exige novedades e innovación. La posibilidad de volver a importar, nos permitió ampliar nuestra propuesta de marca propia, logrando que nuestro cliente encuentre, tanto las novedades que nos exige, como podría ser una pasta de avellanas alemana Jumbo, como también productos de muy buena calidad a precios competitivos, como un choclo en lata de brasileño o fideos italianos", agrega Oliver

Cuestión de precio

De acuerdo con un estudio de Kantar, comprar una marca propia significa un ahorro promedio del 32% frente a una marca líder. Y es precisamente el precio el que continúa siendo el principal argumento a la hora de seducir a los clientes sin importar el segmento social al que pertenezcan, ya que se trata de un consumo multitarget.

Un ejemplo de esta relación entre precio y marca propia es la campaña Precios Corajudos, que lanzó hace unos meses Carrefour y que contempla el congelamiento en el precio de venta al público de los 1300 artículos de marca propia que se venden en sus supermercados.

"Hoy estamos con 1300 artículos, de 150 proveedores, que tienen su precio congelado desde agosto hasta el 31 de enero de 2018. Y los resultados fueron muy buenos. En los primeros tres meses las ventas de nuestra marca propia crecieron un 15% en volumen. Esto se explica porque cada vez más gente compra nuestros productos y los termina recomendando", explicó Francisco Zoroza, de Carrefour Argentina.

El panorama es parecido en Walmart, otra de las cadenas que está apostando más fuerte al desarrollo de la marca propia. "Hoy administramos más de 1000 productos, en 150 categorías y nuestras marcas propias participan un 13% sobre el total de ventas. Esto tiene que ver con que en los últimos meses el cliente se animó a probar marcas que le garantizan la calidad del líder de la categoría pero con un precio un 20% menor. Por otro lado, la marca propia es uno de nuestros principales pilares en el nuevo sistema de precios que anunciamos en julio pasado", señalaron en la cadena. Con respaldo del fabricante

Las marcas propias de los supermercados, en realidad, no son fabricadas por las cadenas sino por terceros que se encargan de la producción del artículo y se lo entregan al súper para su comercialización y distribución. En la mayoría de los casos, el nombre de la empresa fabricante no aparece mencionado en ningún lugar del envase o packaging de producto. Sin embargo, lo que sí figura en todos los productos que se venden en los supermercados son dos códigos que acompañan a las siglas RNPA y RNE. El primero es un número que identifica al producto, mientras que el segundo permite conocer la planta donde fue elaborado. Cruzando este dato con el de otros productos de la góndola, es posible descubrir que la cerveza de Día% es producida en la misma fábrica que la Schneider de CCU; que los bizcochitos de Don Satur y los que se venden con la marca Carrefour son elaborados por la misma empresa; o que los yogures de algunas cadenas de supermercados provienen de la planta en la que se hacen los de SanCor.

La participación de empresas de primera línea en la producción de las marcas propias es un secreto a voces en la industria y en la inmensa mayoría de los casos las empresas fabricantes son las que buscan evitar la difusión del dato por una cuestión de marketing.

"La percepción de los consumidores acerca de las marcas propias está cambiando. Ya se dieron cuenta de que los productos están fabricados por empresas reconocidas en cada rubro. No son los supermercados los fabricantes. Es decir, que el consumidor ya sabe, que a igual o similar calidad, va a pagar un precio más bajo y lo que busca es la compra inteligente y el ahorro", señaló Ricardo Drab, de la agencia de marcas Drab. Un consumidor más maduro

La Argentina es junto con Chile el mercado de la región donde las marcas propias están más desarrolladas, aunque todavía hay muchísimo terreno para crecer si tiene en cuenta que su market share a nivel nacional no supera el 5%, contra el 51% que tienen en Inglaterra, el 40% de España o el 36% de Francia.

Para crecer uno de los mayores desafíos que enfrentan los supermercados es romper con el prejuicio de que los hogares de menores ingresos son el target excluyente de las marcas propias. Detrás de esta asociación se encuentra la idea de que los clientes argentinos consideran a las marcas líderes de consumo masivo como algo aspiracional, mientras que en otros mercados los consumidores enfocan sus aspiraciones en categorías más sofisticadas como relojes, perfumes, ropa o autos.

Las marcas propias ganan las góndolas de los supermercados. Foto: Archivo

Según un relevamiento de la consultora BA Canal, en el último año aumentó cinco puntos el porcentaje de personas que dice que está consumiendo marcas propias. "La gente se está animando a probar productos de marcas propias aun en categorías en las que siempre fue más reacia a hacerlo, como lácteos o congelados", señaló Patricia Sosa, directora de BA Canal.

En el sector además destacan que a contramano de lo que puede pensarse no son los hogares de altos ingresos los más reticentes a incorporar a las marcas propias a sus compras. "Las marcas propias llegan a familias de todos los niveles socioeconómicos, excepto a la base de la pirámide, donde no están desarrolladas", advierten en Kantar.

Los buenos resultados que lograron las marcas propias en los supermercados a su vez explican que el modelo de negocios esté siendo replicado por cada vez más empresas sin importar el rubro. Un caso paradigmático en Europa y Estados Unidos es el de Amazon, que debutó en este negocio con su libro electrónico Kindle y a partir de ahí fue sumando nuevas categorías en una lista que va desde artículos de tocador hasta muebles, pasando por indumentaria, vitaminas y suplementos dietarios e insumos de oficina. Amazon además ya controla un tercio de las pilas que se venden online en Estados Unidos y su línea de toallitas para bebes de Amazon Elements ya es la tercera en ventas, detrás de Huggies y Pampers. Nuevo posicionamiento

El último mito que están empezando a desterrar los supermercados locales es que las marcas propias sólo funciona en las categorías de productos más básicas. En España, Día ya cuenta con una línea gourmet, con su marca Deliciuos, mientras que a nivel global el ejemplo a seguir es el de la cadena inglesa Tesco, que con una propuesta supercompleta de alimentos que incluye productos premium dejó en claro que hay vida para las marcas propias más allá de los rollos de cocina y las latas de arvejas.

A nivel local, por su parte, Coto es una de las cadenas que más se está animando a romper con los prejuicios que pueden existir sobre las marcas propias, al punto de que en la empresa no dudaron en bautizar con los nombres de sus principales accionistas -Alfredo y Gloria Coto- a sus líneas de vinos varietales.

"Con el concepto adecuado la marca propia puede funcionar en cualquier categoría, y aunque los clientes típicamente empiezan a probarla con productos de limpieza o alimentos básicos como harina o arroz, nos hemos encontrado con muy buena performance en las categorías más difíciles como perfumería o vinos. Y así como pasó con las papas tubo también estamos funcionando muy bien en otras categorías como el jugo exprimido, la cerveza lager, la hamburguesa parrillera o el yogur", aseguran en Día%.

"Los supermercados en Europa y Estados Unidos ya tienen marcas propias que compiten en el nicho de productos premium. La elasticidad, dinamismo e información que los supermercados tienen los pueden y los van a ayudar a poder ofrecer más y mejores productos que podrán construirse sobre marcas propias", coincide Ricardo Drab. Cambios de hábitos

Los números de la tendencia

34%

al frente

Es la cuota de mercado que alcanzaron las marcas propias en cadenas de hard discount como Día%, que es la empresa que lidera la tendencia a nivel nacional.

12%

factor precio

Es la suba promedio que acumularon en el último año los productos de marca propia contra el incremento del 25% que registraron el resto de las categorías.

25%

en ascenso

Es el porcentaje de los consumidores que asegura comprar productos de marcas propias en la actualidad contra el 21% del año pasado, según la medición de BA Canal.

10,8%

aceptación

Es el market share que tienen las marcas propias en Capital Federal, lo que lo convierte en la plaza con mayor nivel de aceptación a nivel nacional.

51%

para todos

Es la participación que tienen las marcas propias en Inglaterra, lo que deja en claro que su desarrollo no está asociado a mercados de bajo poder adquisitivo

32%

ahorro

Es el ahorro promedio que se obtiene comprando marcas propias, según el relevamiento de la consultora Kantar Worldepanel

Martes, 12 de diciembre de 2017

En Black Friday de 2016 se movieron US$3.340 millones

Eduardo Berrizbeitia

La temporada alta de fin de año ya está aquí y trae consigo un aumento drástico en el comercio electrónico, una parte fundamental para las ventas de los comercios minoristas. Fechas de consumo masivo tan tradicionales como la Navidad, y otros hitos adoptados por los colombianos como el Black Friday y el Ciberlunes, forman el ‘peak holiday season’. La temporada alta de 2017 ya empezó a poner a prueba la capacidad logística de todos los actores involucrados en la cadena de valor de las compras en línea.

El rápido crecimiento del comercio electrónico ha impulsado cambios significativos en la demanda en los últimos años, se prevé que para esta temporada de vacaciones de 2017 su volumen aumente en comparación con el del año pasado. Los dispositivos móviles son la mayor influencia en el crecimiento del comercio electrónico, ya que los consumidores se sienten cada vez más cómodos comprando a través de sus celulares.

El ejemplo más claro de este crecimiento fue el Black Friday de 2016, una fecha que batió récords, con más de US$3.340 millones en ventas, y un crecimiento interanual de 21,6%.

La oportunidad es clara, no solo para los grandes comercios minoristas sino para las pequeñas y medianas empresas. De acuerdo con el estudio “Comercio Mundial en la Economía Digital: Oportunidades para las pequeñas empresas”, publicado por FedEx a principios de este año, la economía digital es parte fundamental del optimismo de las pequeñas y medianas empresas. El 80% de las Pyme de Colombia genera ingresos a través del comercio electrónico, lo cual representa alrededor de un cuarto (23%) de los ingresos totales en promedio. De las Pyme encuestadas en Colombia, 44% reportó un incremento en los ingresos por comercio electrónico y 60% cree que generará mayores ingresos por comercio electrónico en el próximo año.

En esta ocasión, FedEx se prepara para suplir las necesidades de sus clientes a través de soluciones convenientes y un servicio eficiente basado en la innovación, de la mano de sus más de 400.000 colaboradores a nivel mundial. Como consecuencia, la compañía ha aumentado las horas para algunos de sus empleados y está fortaleciendo la fuerza de trabajo con empleos estacionales según sea necesario. FedEx espera agregar más de 50.000 nuevos puestos de trabajo para esta temporada alta, la mayoría de ellos dentro de la red de FedEx Ground

LinkedIn : en la convención de Ara para proveedores de marcas privadas colombianas, la compañía compartió sus logros, mejores prácticas, premios y reconocimientos con más de 160 de sus socios. Esta fue también una oportunidad para celebrar el éxito de nuestra marca privada, que representó alrededor del 37% de las ventas totales de Ara el año pasado.

Fuente: Business Inside.

Fuente: Business Inside.

Foto: Javier Joaquín

Foto: Javier Joaquín Las marcas propias ganan las góndolas de los supermercados. Foto: Archivo

Las marcas propias ganan las góndolas de los supermercados. Foto: Archivo

{kind=link}

{kind=link}